人生100年時代

2019年に「人生100年時代、老後に必要な資金は公的年金だけに頼ると2000万円不足する」なんていう金融庁の試算が大きなニュースとなりました。

色んな生活モデルがあるので「本当に2000万円なのか?」という疑問もありますが、政府が『NISA』や『iDeCo』などの資産運用による資産形成を推奨しているのと同じで、「人口が減ると集まる税金が減るから皆の為に使えるお金が足りない」っていうことは変わらないんだと思います。

誰かのせいにしてもすぐには状況は変わりません。今後の政策がどうなるにせよ、「自分で考えて備える」ということを後回しにしないことが大切ではないでしょうか。

ということで今回はツルさんが30歳から実践している貯蓄方法のひとつを紹介したいと思います。この方法で老後用に1000万円を貯蓄する予定です。

資産形成にも種類がある

資産形成の手段にはいくつかあります。例を挙げてみましょう。

- 株式投資

- 仮想通貨

- 貯蓄(預金)

- 不動産投資

- 投資信託

- 確定拠出年金(iDeCo)

- 外国為替証拠金取引(FX)

- 貯蓄型保険

資産形成=投資 のイメージがありますが貯蓄も立派な資産形成方法のひとつです。今回は一番馴染みのある銀行預金による貯蓄で老後までに1000万円を目指していく方法を紹介します。

ちなみに『貯蓄』という言葉の意味はこちら。

所得の一部分を蓄えること。国民所得上は所得のうち消費されなかったものをいう。

コトバンクより

1000万円を貯金する方法

方法はとても単純です。

- 積み立て預金口座を開設

- 30歳~15000円/月 預金

- 毎年1000円ずつ増額する

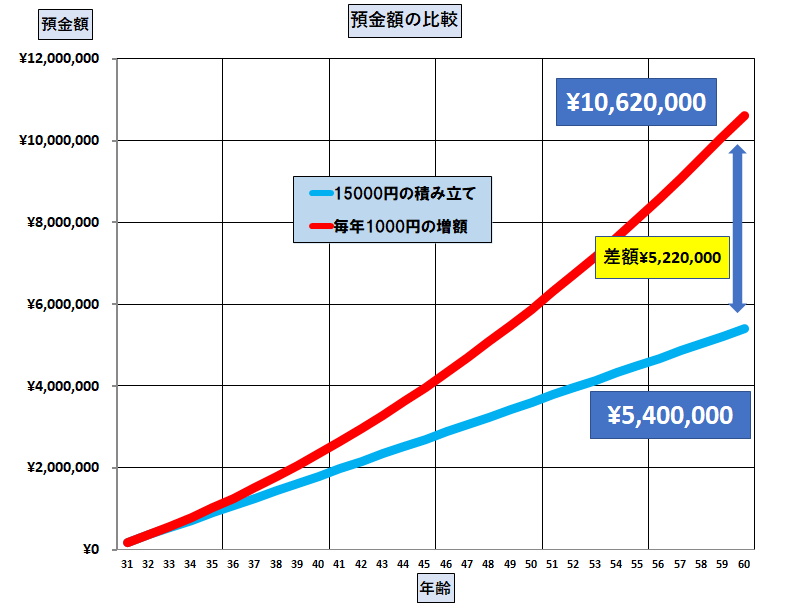

これで60歳を迎える時には1000万円になっています。特別な何かを期待した方は申し訳ありません。騙したつもりじゃないんです。

積み立て金額も見直しが必要

積み立て預金は貯蓄の第一歩、堅実な方法として多くの人が利用しているかと思います。ただ、勝手に貯まるからといって放置をしないというのがポイント。

何年後にいくらになっているか、いくらにしたいか の計画立てをすることで目標額を達成するためにすべきことが見えてきます。

このグラフを見て分かるように、ざっくり設定した15000円の積み立てを30年続けるのと、1000万円を貯めるために毎年1000円の増額をするのとでは520万円もの差がついてしまいます。

今回の試算では30歳から60歳までの30年間をかけていますが、若いうちから始めれば当然、月々の負担額は下げられる。つまり時間を味方につけるということです。

年齢とともに月収が上がったら、ただ生活水準を上げるのではなく、貯金額も見直しする必要があります。「残った分を貯金しよう」なんていう変動的なやり方は計画とは言えませんしなかなか上手くいきません。お金とは一生の付き合いです、真剣に向き合いましょう。

宵越しの銭を持たねぇタイプは危ねぇのよ

増額手続きはネットバンキングがおすすめ

そうは言ってもサラリーマンは時間がない。銀行に行くのも楽じゃありませんよね。昼休みを犠牲にして行ったこともあります。そんな時はネットバンキングが使えると便利です。最近のネットバンキングは各種申し込みや契約変更まで、24時間利用可能なので活用しない手はありません。

ゴールが見えると行動が変わる

正しくはゴールと道筋です。「こうすればこうなる」が分かると自信が湧いてくるものです。毎年引かれる金額が上がると分かっているなら何をすべきか考えるようになります。出世や昇給、副業への活力が出たり、節約の知恵をしぼるようになります。

一年前に比べて月に1000円減るだけです。一日34円の節約と考えましょう。なんだかいける気がしてきませんか。

おわりに

いかがでしたか。「計算上こうなる」という当たり前の話ですが、老後に向けて早くから備えるということは意外とできていないかもしれません。遠い未来のことだと後回しにしては後で苦労します。

歳をとったら体力や健康面でもできないことが増えてくるでしょう。これから資産形成を考えるきっかけになれば幸いです。